IMU - Imposta Municipale Propria

- Sezione: Imposte e tasse

L’IMPOSTA MUNICIPALE UNICA

L'Imposta Municipale Unica (IMU) o Imposta Municipale propria è un tributo (imposta) del sistema tributario italiano. E’ il principale tributo con cui si finanzia il Comune e viene pagato sugli immobili in esso ubicati. Il gettito finisce nelle casse comunali, ad eccezione della parte a favore dell’Erario dei fabbricati di categoria catastale D (con una compartecipazione comunale).

L'imposta proporzionalmente alla quota e ai mesi di possesso: è computato per intero, il mese durante il quale il possesso si è protratto per almeno quindici giorni.

La nuova I.M.U. è disciplinata dall'art. 1, commi 738-783, della Legge 27 dicembre 2019 n. 160 (Legge di Bilancio 2020) che dal 1° gennaio 2020 ha abrogata la TASI accorpandola nella nuova imposta.

Il presupposto dell'imposta è il possesso di immobili. Il possesso dell'abitazione principale o assimilata, come definita alle lettere b) e c) del comma 741, non costituisce presupposto dell'imposta, salvo che si tratti di un'unità abitativa classificata nelle categorie catastali A/1, A/8 o A/9.

CHI DEVE VERSARLA

Sono soggetti passivi IMU, i possessori di immobile, ed in particolare:

- il proprietario di immobili;

- l'usufruttuario;

- il titolare del diritto d'uso;

- il titolare del diritto di abitazione: nel caso di decesso di uno dei due coniugi

- con riferimento alla casa coniugale, pagherà IMU il coniuge superstite;

- con riferimento agli altri immobili di proprietà del defunto pagherà l'imposta ciascuno degli eredi in ragione delle proprie quote di spettanza

- Il coniuge assegnatario della casa coniugale in seguito a provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio.

CHI NON DEVE VERSARLA

- il nudo proprietario;

- l'inquilino dell'immobile;

- il comodatario

- il coniuge non assegnatario in caso di separazione o divorzio.

SU QUALI BENI SI PAGA

L’imposta viene versata al Comune nel quale sono ubicati gli immobili.

In linea generale tutti gli immobili sono tassati ai fini IMU, non solo quelli dei “privati”, ma anche quelli delle imprese e dei professionisti.

Per un corretto calcolo dell’imposta è opportuno dotarsi di una visura catastale aggiornata, da cui desumere i dati dell’immobile. Per le aree fabbricabili occorre invece individuare il valore venale.

Le tipologie di immobili sono le seguenti:

Fabbricati. Tutti i fabbricati sono imponibili sulla base della rendita catastale (a cui applicare la rivalutazione del 5%, nonché gli specifici moltiplicatori in ragione della categoria catastale dell’immobile); Per i fabbricati iscritti in catasto, il valore è costituito da quello ottenuto applicando all'ammontare delle rendite risultanti in catasto, vigenti al 1° gennaio dell'anno di imposizione, rivalutate del 5 per cento ai sensi dell'articolo 3, comma 48, della legge 23 dicembre 1996, n. 662, nochè gli specifici moltiplicatori in ragione della categoria catastale:

- 160 per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6 e C/7, con esclusione della categoria catastale A/10;

- 140 per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4 e C/5;

- 80 per i fabbricati classificati nella categoria catastale D/5;

- 80 per i fabbricati classificati nella categoria catastale A/10;

- 65 per i fabbricati classificati nel gruppo catastale D, ad eccezione dei fabbricati classificati nella categoria catastale D/5;

- 55 per i fabbricati classificati nella categoria catastale C/1.

Le variazioni di rendita catastale intervenute in corso d'anno, a seguito di interventi edilizi sul fabbricato, producono effetti dalla data di ultimazione dei lavori o, se antecedente, dalla data di utilizzo.

Alcuni fabbricati possono essere esenti (ad esempio, immobili degli enti non commerciali, immobili di categoria catastale E, luoghi in cui viene esercitato il culto, eccetera)

I fabbricati rurali strumentali (stalle, depositi attrezzi, eccetera) sono tassabili sulla base di una aliquota ridotta pari allo 0,1%.

I fabbricati rurali a destinazione abitativa sono tassati ordinariamente (se destinati ad abitazione principale dell’agricoltore, sono esenti).

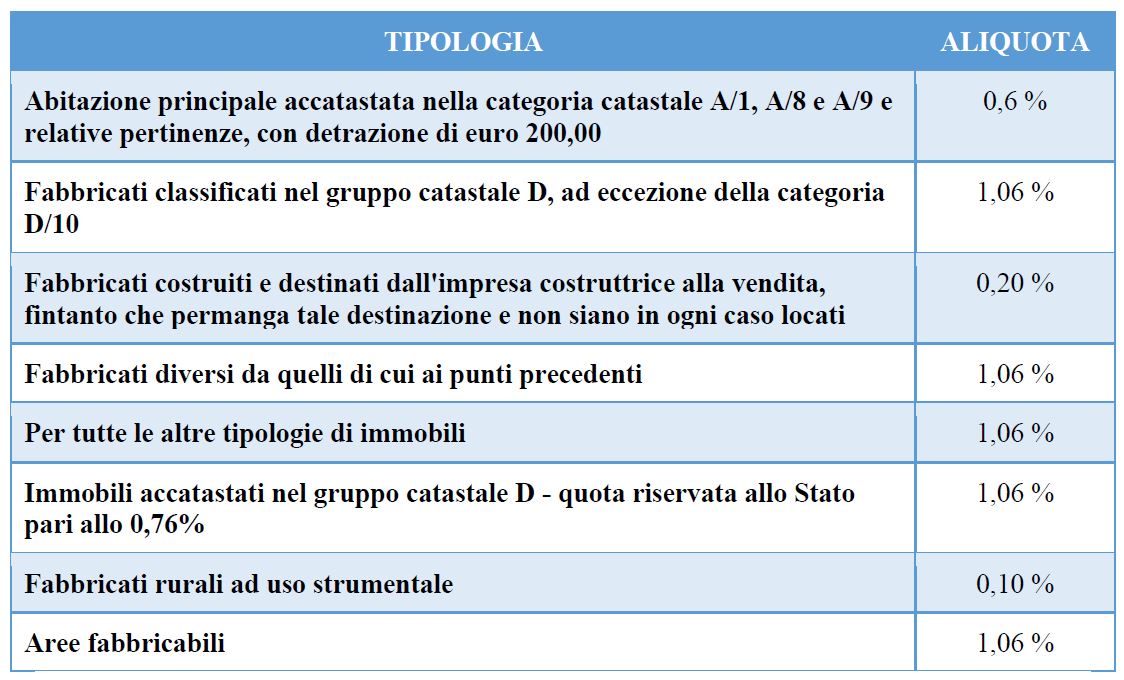

Per l’abitazione principale è stabilita l’esenzione; per i fabbricati di lusso (categoria catastale A/1, A/8 e A/9) è dovuta l’IMU con applicazione dell’aliquota ridotta (pari allo 0,6%) e la detrazione d’imposta pari a 200 euro.

Per i fabbricati inagibili o inabitabili (serve una dichiarazione parte del tecnico comunale o una autocertificazione del contribuente), la base imponibile è ridotta alla metà.

Terreni agricoli. La nuova normativa esclude dal tributo tutti i proprietari di terreni agricoli che si trovano in zone di montagna e di collina o nelle isole minori; facendo riferimento alla Circolare MEF n 9 del 14 06 1993 che contiene nell’elenco anche il nostro Comune.

Aree edificabili. La base imponibile è data dal valore venale del terreno. Il Comune, con delibera della Giunta Comunale n. 46 del 30/05/2022 (vedi Valore Aree Fabbricabili e Allegato Determina 46 del 30 05 2022), ha individuato i valori medi che possono essere utili elementi di riferimento. Occorre verificare la destinazione urbanistica del terreno nello Strumento Urbanistico adottato dal Comune (vedi Programma di Fabbricazione vigente - Riporto su cartografia comunale).

COME SI VERSA

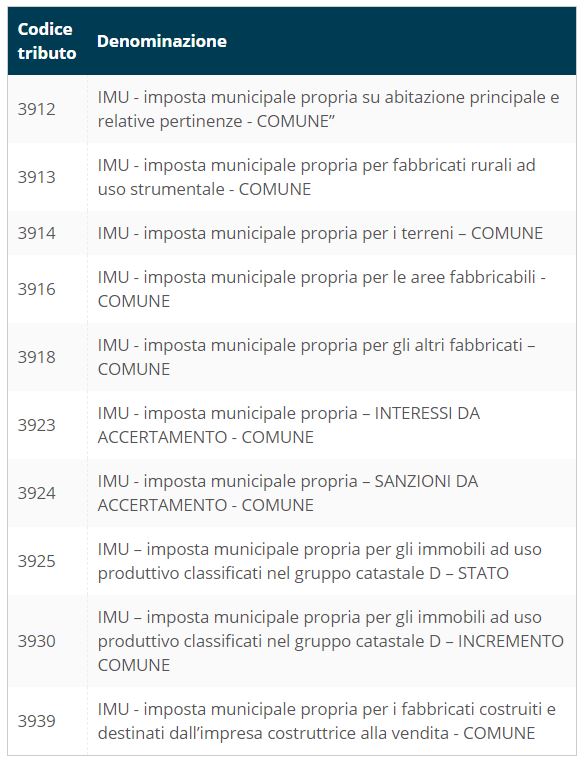

Il versamento dell’imposta può avvenire con Modello delega di pagamento F24 ordinario , nella “sezione IMU e altri tributi locali, oppure con Modello delega di pagamento F24 semplificato , compilati con i corretti codici tributo (Risoluzione n 29 del 29 05 2020) :

Le scadenze dei pagamenti sono:

16 GIUGNO - per la rata di acconto

16 DICEMBRE - per la rata di saldo

QUANTO SI VERSA

Il Consiglio Comunale, con Delibera Consiglio Comunale n. 8 del 28/04/2023, ha confermato le aliquote e le detrazioni per l'applicazione dell'Imposta Municipale Propria (I.M.U.) per l'anno 2022 ed ha adottato il Regolamento IMU.

QUANDO PRESENTARE DICHIARAZIONE I.M.U.

Le dichiarazioni IMU relative all'anno precedente dovranno essere presentate su modello ministeriale (vedi Dichiarazione IMU editabile) entro il 30/06 dell'anno in corso. Si ricorda, in particolare, la necessità di predisporre la dichiarazione in caso di acquisizione del diritto a riduzione o esenzione dal tributo nel corso dell’anno precedente (per esempio in caso di comodati tra parenti in linea retta di primo grado con i requisiti per fruire della relativa agevolazione).

Per chiarimenti è possibile contattare l’Ufficio Tributi telefonicamente nei giorni di

LUNEDI' - MERCOLEDI' e VENERDI' dalle ore 9:30 alle ore 12:30 - GIOVEDI' dalle ore 15:30 alle ore 17:30

al n. 0836/332014 interno 6013

oppure tramite posta elettronica all’indirizzo ufficiotributi@comune.cursi.le.it

Documenti e Link

Documenti allegati: Delibera Consiglio Comunale approvazione aliquote I.M.U. anno 2023 Delibera Consiglio Comunale approvazione REGOLAMENTO I.M.U. REGOLAMENTO I.M.U. Delibera Consiglio Comunale approvazione aliquote I.M.U. anno 2022 Valore Aree Fabbricabili e Allegato Determina 46 del 30 05 2022 Programma di Fabbricazione vigente - Riporto su cartografia comunale Circolare MEF n 9 del 14 06 1993 Risoluzione n 29 del 29 05 2020 Dichiarazione IMU editabile Modello delega di pagamento F24 ordinario Modello delega di pagamento F24 semplificato